China will das Yuan-Geldzeichen auf der ganzen Welt bekannt machen.

Imago

China will das Yuan-Geldzeichen auf der ganzen Welt bekannt machen.

Imago

China will das Yuan-Geldzeichen auf der ganzen Welt bekannt machen.

Imago

China will das Yuan-Geldzeichen auf der ganzen Welt bekannt machen.

Imago

Walter Cunliffe wusste, dass ein grosser Krieg in Europa nicht nur Tod und Elend auf dem Schlachtfeld mit sich bringen würde, sondern auch den finanziellen Kollaps.

Mit Tränen in den Augen sprach der Gouverneur der Bank of England am Abend des 31. Juli 1914 zu seiner Regierung. Der Erste Weltkrieg war da drei Tage alt. Grossbritannien würde sich verschulden müssen, an Prestige verlieren, das Pfund Sterling abwerten. Und nicht lange, da würde das Pfund seine Sonderstellung als globale Ankerwährung verlieren.

«Keep us out of it. We shall be ruined if we are dragged in», sagte er. Wir werden ruiniert, wenn wir da hineingezogen werden.

Gut hundert Jahre später steht die Welt zwar nicht am Rande eines Krieges. Doch wieder bahnt sich eine Zeitenwende an. Der tonangebenden Wirtschaftsmacht droht der Verlust eines ihrer Privilegien: des Vorrangs ihrer Währung auf dem internationalen Finanzparkett.

Die Rede ist von den Vereinigten Staaten von Amerika und dem US-Dollar. Die Ära des Greenback neigt sich ihrem Ende zu. Ähnlich wie Grossbritannien die Währungsvormacht zu Beginn des 20. Jahrhunderts verlor, steht erneut eine Neutarierung der Währungen an.

Warum? Das lässt sich aus der Geschichte ablesen, der Geschichte vom Aufstieg des Dollars. Der Wirtschaftshistoriker Barry Eichengreen hat sie im Buch «Exorbitant Privilege» beschrieben. Er zeigt darin, wie sich die Währungsarchitektur innerhalb von wenigen Jahren komplett verändern kann — wenn die Zeit reif ist dafür. Dann dauert es nicht lange, und eine Ankerwährung wird durch eine andere abgelöst.

Der Dollar betrat die internationale Bühne vergleichsweise spät: um 1900. Zuvor waren die USA als Finanzplatz noch unbedeutend gewesen, nicht einmal eine Zentralbank besassen sie. Der Dollar galt als Flatterwährung.

Keine einzige amerikanische Bank verfügte damals über eine Vertretung im Ausland. Der Handel lief über Geldhäuser in London, alle internationalen Geschäfte wurden in Pfund Sterling finanziert.

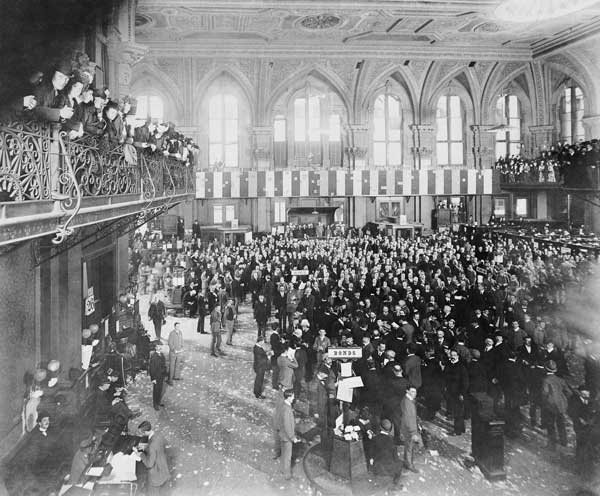

Die USA waren bereits die grösste Handelsnation. Nach der Jahrhundertwende stiegen sie auch zum wichtigsten Finanzzentrum auf: Börse von New York, 1889.

Bettman/Getty

Die USA waren bereits die grösste Handelsnation. Nach der Jahrhundertwende stiegen sie auch zum wichtigsten Finanzzentrum auf: Börse von New York, 1889.

Bettman/Getty

Die USA waren bereits die grösste Handelsnation. Nach der Jahrhundertwende stiegen sie auch zum wichtigsten Finanzzentrum auf: Börse von New York, 1889.

Bettman/Getty

Doch der Erste Weltkrieg stellte die Verhältnisse auf den Kopf. Die USA wurden als Exportnation unverzichtbar. Europa brauchte Getreide, Baumwolle, Kanonen und Schiesspulver aus den USA. Und es brauchte amerikanisches Kapital — bereitgestellt von Banken in New York.

Die 1913 gegründete Federal Reserve, die amerikanische Zentralbank, stabilisierte das US-Finanzsystem. Banken konnten sich nun bei der Zentralbank frisches Geld borgen, falls am Markt Panik ausbrach — was in der krisenanfälligen Zeit zuvor öfter passiert war.

So nahmen Staaten und Unternehmen immer mehr Kredit in Amerika auf. Natürlich in Dollar. Anders als Grossbritannien blieben die USA über weite Strecken des Krieges auch dem Goldstandard treu: Gegen Vorweisen einer Dollarnote zahlte die Federal Reserve zuverlässig 1,5 Gramm Gold aus.

Der Dollar blieb den ganzen Krieg über ein sicherer Wert. Und überholte das britische Pfund bereits 1924 als globale Leitwährung: Er wurde zur Währung, in der Zentralbanken am meisten Devisenreserven hielten.

Die Leitwährung zu stellen, bringt einem Land mehrere Vorteile:

Die Vereinigten Staaten fanden Gefallen an ihrem Privileg.

Und förderten die internationale Rolle des Dollars.

1944 trafen sich in der amerikanischen Kleinstadt Bretton Woods

die Finanzminister und Notenbankchefs von 44 Staaten

und beschlossen eine neue Währungsordnung.

Diese verpflichtete alle Industrieländer, ihre Währungen an den Dollar zu koppeln.

Wurde der Franken gegenüber dem Dollar schwächer,

musste die Schweizerische Nationalbank (SNB) Dollar kaufen

— wurde der Franken stärker, musste sie Dollar verkaufen.

Die Zentralbanken aller Welt waren nun faktisch verpflichtet,

einen Grundstock an US-Banknoten oder US-Wertpapieren im Tresor zu halten.

Dafür hatten die anderen Länder die Sicherheit einer stabilen Währungsordnung,

vor allem, weil sich die US-Regierung verpflichtete,

den Dollar im Vergleich zum Goldpreis stabil zu halten.

Dollars für die Weltwirtschaft: Sekretäre des US-Finanzministeriums, 1933.

Bettmann/Getty

Dollars für die Weltwirtschaft: Sekretäre des US-Finanzministeriums, 1933.

Bettmann/Getty

Das Bretton-Woods-System brach 1973 zusammen, weil die USA diese Verpflichtung nicht einhielten. Trotzdem blieb der Dollar die globale Leitwährung. Die Finanzwelt hatte sich an die universale Tausch- und Recheneinheit gewöhnt.

Der Dollar ist bis heute die wichtigste Währung geblieben.

Der Dollar steht im Zenit, er ist der Muskelmann unter den Währungen. Und doch ist es nur eine Frage der Zeit, bis sein Stellenwert abnehmen wird.

Der Grund dafür ist in Asien zu suchen. Genauer: in China. Die Volksrepublik steht heute am selben Punkt, an dem Amerika am Vorabend des Ersten Weltkriegs stand: ein wirtschaftlicher Riese, der finanziell weit unter seiner Gewichtsklasse boxt.

China ist die grösste Exportnation die grösste Exportnation (https://www.statista.com/statistics/264623/leading-export-countries-worldwide/) der Welt. Bald wird es die USA auch als grösste Volkswirtschaft überholen. 1,3 Milliarden Menschen leben in China, rund viermal so viele wie in den USA. Weitere 3 Milliarden Menschen leben in den restlichen asiatischen Staaten, dem natürlichen Einzugsgebiet der chinesischen Volkswirtschaft.

Dieser Raum wächst wirtschaftlich mehr als doppelt so schnell wie die USA und Europa. So etwas wie Globalisierungsmüdigkeit existiert in Asien nicht.

Ähnlich wie Amerika vor hundert Jahren verändert sich China rasant. Noch vor einer Generation war das Land abgeriegelt. Bis in die Neunzigerjahre war keine einzige chinesische Bank im Ausland vertreten. In der Zwischenzeit wurde der Warenhandel mit dem Ausland gepusht, es wurden westliche Firmen ins Land gelassen und die finanzielle Liberalisierung in die Wege geleitet.

In den letzten Jahren wurden in Hongkong, London, Zürich und an zwanzig weiteren Standorten sogenannte Renminbi-Hubs eröffnet. Dort kann über chinesische Banken in Yuan gehandelt werden. Chinas Währung wird Renminbi oder Yuan genannt, zwei Begriffe, die im weitesten Sinn das Gleiche meinen — ähnlich wie in Grossbritannien Pfund und Sterling.

Der Renminbi ist zwar noch nicht frei konvertierbar. Doch dies ändert sich. 2007 wurde in Hongkong der erste Dim-Sum-Bond ausgegeben: die erste, in Yuan denominierte Anleihe ausserhalb von Festlandchina. Ende 2015 folgte der erste sogenannte Panda-Bond: Die Bank HSBC legte als erste ausländische Firma in China eine in Renminbi lautende Anleihe auf.

Der chinesische Markt für Anleihen, also für Schuldtitel von Unternehmen oder Gebietskörperschaften, wächst. Gemäss der UBS ist er zurzeit mit knapp 10 Billionen Dollar erst ein Viertel so gross wie jener der USA. Doch bereits in den nächsten fünf Jahren soll sich sein Volumen verdoppeln.

Nur wenn China seinen Finanzmarkt öffnet, kann der Renminbi zur Weltwährung werden: Börse in Shanghai, 2017.

Qilai Shen/Bloomberg/Getty

Nur wenn China seinen Finanzmarkt öffnet, kann der Renminbi zur Weltwährung werden: Börse in Shanghai, 2017.

Qilai Shen/Bloomberg/Getty

2014 und 2016 wurden die Börsen von Shanghai und Shenzhen mit der Börse in Hongkong vernetzt. Anleger können über Broker in Hongkong nun in chinesische Aktien investieren. Im November 2017 kündigte Peking zudem eine Lockerung an, auf die Banken wie UBS oder JP Morgan Chase lange gewartet hatten: Statt 49 Prozent dürfen sie künftig 51 Prozent an Joint Ventures in China halten — und Banken in der Volksrepublik kontrollieren.

All diese Änderungen sind wichtig. Denn nur wenn die Welt freien Zugang zum Renminbi hat, kann dieser zur globalen Leitwährung aufsteigen.

Der Internationale Währungsfonds nahm Chinas Währung vor zwei Jahren in den Korb der sogenannten Sonderziehungsrechte auf. Er anerkannte den Renminbi damit als offizielle Reservewährung. Kredite des IWF an Staaten in Finanznot werden damit künftig in Yuan mitfinanziert.

Die SNB hat bereits 2015 bekannt gegeben, einen Teil ihrer Reserven aus diesem Grund in Yuan zu halten. Im Januar 2018 vermeldete auch die Deutsche Bundesbank, dass sie Yuan gekauft habe.

Auf die Frage eines Reporters, warum sie chinesische Devisen halte, sagte Bundesbank-Vorstand Andreas Dombret: «Weil wir sie brauchen.»

Warum braucht eine Zentralbank eine bestimmte Währung?

Die Harvard-Ökonomin Carmen Reinhart hat herausgefunden (http://www.nber.org/papers/w23134), dass Zentralbanken vorzugsweise jene Währungen halten, zu denen sie die geringsten Kursschwankungen anstreben. Die SNB hält zum Beispiel viele Euros, um die Schwankungen des Frankens zum Euro gering zu halten.

Die Auswahl der Reservewährung richtet sich nach den Handelspartnern und nach den Währungen, in denen einheimische Firmen verschuldet sind.

Länder wie Südkorea haben nach der Asienkrise von 1997 grosse Mengen an Dollars (http://www.economist.com/node/9432495) angehäuft, um gegen Währungsschwankungen gewappnet zu sein. Auch die Zentralbank von China hat aus diesem Grund viele Dollars gekauft: Nach der Aufnahme in die Welthandelsorganisation WTO ging es darum, den Renminbi stabil zu halten und den Export in die USA anzukurbeln.

Inzwischen haben sich die asiatischen Länder aber vom Dollar emanzipiert. Staaten und Unternehmen verschulden sich öfter in lokalen Währungen.

Und sie dürften Kredite in Zukunft öfter auch in Yuan aufnehmen.

Die Internationalisierung des Renminbi ist ein strategisches Ziel von Peking. Die chinesische Regierung orientiert sich dabei an der klassischen Seidenstrasse. Sie war bis zum 14. Jahrhundert die wichtigste Verbindung zwischen China und dem Westen, auf ihr wurden nicht nur Waren, sondern auch Technologien und Ideen transportiert.

Nun wurde die neue Seidenstrasse initiiert: eine Handelsroute zu Lande und zu Wasser, die über Asien und Afrika nach Europa führen soll. Infrastrukturinvestitionen über mehrere Billionen Dollar sind dafür geplant. Chinesische Gelder sollen Strassen, Brücken, Häfen, Eisenbahnen, Kraftwerke und Pipelines in über sechzig Ländern finanzieren.

Gesprochen wird das Geld von diversen Institutionen — darunter die 2015 auf chinesische Initiative gegründete Asiatische Infrastrukturinvestmentbank (AIIB) und weitere chinesische Entwicklungsbanken. Ausbezahlt wird teils in US-Dollar — und teils in Yuan. Banken wie HSBC stehen schon in den Startlöchern, um den Renminbi-Handel entlang der Seidenstrasse zu organisieren.

China plant, auch den Ölhandel künftig in eigener Währung abzuwickeln. Die Börse von Shanghai führt dieses Jahr neue Terminkontrakte ein (foreignpolicy.com/2018/01/18/chinas-bid-upend-global-oil-market-petroyuan-shanghai/), bei dem der Erdölpreis nicht mehr in Dollar angegeben wird, sondern in Yuan. China erhofft sich damit eine grössere Unabhängigkeit von der Politik der USA.

Chinas Staatspräsident Xi Jinping will sein Land in eine grosse Zukunft führen: Autobahnen in Shanghai.

Weiyi Zhu/Getty

Chinas Staatspräsident Xi Jinping will sein Land in eine grosse Zukunft führen: Autobahnen in Shanghai.

Weiyi Zhu/Getty

Staatspräsident Xi Jinping will China bis 2035 zu einem «innovativen Land» und bis 2050 zu einer «globalen Führungsmacht» machen. Die vollständige Liberalisierung des Kapitalverkehrs ist ein Teil dieses Plans.

Chinas Währung wird wichtiger. Der Dollar wird an Bedeutung verlieren. Doch wie schnell verläuft der Wandel? Und ist er begrüssenswert?

Man muss vorsichtig sein mit Prognosen zum Dollar. Der Greenback wurde schon oft totgesagt, etwa nach dem Ende von Bretton Woods und bei der Gründung der Europäischen Währungsunion nach 1999.

Doch die US-Währung strafte ihre Zweifler stets Lügen.

Das hat weniger mit der Politik der Vereinigten Staaten zu tun, sondern mit den zwei potenziellen Widersachern des Dollars: dem Euro und dem Renminbi:

Die beiden Ereignisse zeigen, dass die zwei Konkurrenten noch nicht stark genug sind, um den Dollar aus eigener Kraft zu verdrängen. Sie illustrieren überdies, wo China die Prioritäten bei der Liberalisierung des Finanzmarkts setzt: bei der Stabilität, nicht der Geschwindigkeit.

Die chinesische Führung dürfte in den kommenden Jahren alles daran setzen, dass die finanzielle Öffnung ohne Turbulenzen abläuft. Eine knifflige Aufgabe, denn es gilt, zwei gegenläufige Finanzströme auszubalancieren. Auf der einen Seite wollen viele ausländische Anlegerinnen in China investieren. Auf der anderen Seite wollen viele Chinesen im Ausland anlegen.

Öffnet sich China zu schnell, könnte die Währung entweder durch die Decke gehen oder in den Keller fallen — je nachdem, welcher Strom überwiegt. Die Internationalisierung des Renminbi muss Schritt für Schritt erfolgen.

Optimal wäre für China, wenn der Renminbi sich nach und nach verbreitet. Und mit der Zeit eine Art Währungs-G-3 entsteht: mit dem Dollar, dem Euro und dem Renminbi als globalen Leitwährungen.

Von einer solchen Konstellation würden auch die USA profitieren. Aus ihrer Sicht ist die Vormacht des Dollars nämlich nicht nur ein Vorteil. Sondern auch eine Bürde, die das Land immer stärker belastet.

Es geht dabei um den Handel. Die USA haben sich im 20. Jahrhundert quasi dazu verpflichtet, ihre Währung der ganzen Welt als Zahlungsmittel zur Verfügung zu stellen. Um dieses Zahlungsmittel zu nutzen, mussten sich die anderen Länder aber erst einmal Dollars beschaffen. Sie taten dies, indem sie Waren in die USA lieferten — viele Waren.

Die US-Handelsbilanz ist aus diesem Grund in ein dauerhaftes Defizit gerutscht (www.nber.org/papers/w11137), wie der ehemalige IWF-Chefvolkswirt Olivier Blanchard festhält. Die Importe übersteigen die Exporte seit den 1980er-Jahren systematisch.

Das ist ein ernstes Problem. Das Handelsdefizit hat die US-Wirtschaft sehr konsumlastig gemacht. Die Produktion hat gelitten. Übermässig viele Industriejobs gingen in den USA verloren, wie der Zürcher Ökonom David Dorn in seiner Untersuchung zum sogenannten «China Shock» (https://economics.mit.edu/files/12751) zeigt. Mitschuld daran trägt der dominante Dollar.

Es ist also kein Zufall, dass mit Donald Trump ein scharfer Kritiker der Globalisierung zum Präsidenten gewählt wurde. Amerika will nicht mehr im internationalen Zentrum stehen — es will einfach nur arbeiten.

Es ist vor diesem Hintergrund auch kein Zufall,

dass die Administration von Donald Trump einen schwächeren Dollar wünscht.

Finanzminister

Steven Mnuchin

(➙ https://www.bloomberg.com/news/articles/2018-01-24/mnuchin-says-weaker-dollar-is-good-for-u-s-due-to-trade)

sagte etwa kürzlich in Davos,

ein niedriger Dollarkurs sei «gut für den Handel».

Für einen US-Regierungsbeamten ist diese Rhetorik eigentlich ein No-go.

Mnuchin korrigierte sich später, doch die Botschaft war bereits platziert:

Ein schwächerer Dollar käme der US-Regierung gelegen.

Eine Faustregel besagt, dass eine Abwertung des Dollars um 10 Prozent das US-Handelsdefizit um 1 Prozentpunkt verringert. Aktuell liegt das Handelsdefizit (https://www.census.gov/foreign-trade/statistics/highlights/annual.html) bei fast 3 Prozent. An der Börse ist der Dollar zuletzt gefallen: Setzt sich der Trend fort und der Dollar sinkt in den nächsten Jahren um gegen 30 Prozent, könnte dies die Handelsbilanz der USA wieder ins Lot bringen. Unter dem Strich wäre das für Amerika eine positive Entwicklung.

Wird der Dollar als Leitwährung entlastet, so sinkt auch die Nachfrage nach sicheren Staatsanleihen aus den USA — und damit der Anreiz für die Regierung, sich noch weiter zu verschulden. Zudem, so schreiben die Ökonomen Emmanuel Farhi, Pierre-Olivier Gourinchas und Hélène Rey (https://voxeu.org/epubs/cepr-reports/reforming-international-monetary-system), würde das Risiko von Finanzblasen verringert.

Es könnte jedoch auch ganz anders kommen. Und zwar dann, wenn die Dollar-Ablösung nicht aus der Stärke der restlichen Welt heraus erfolgt, sondern aus einer inneren Schwäche der USA.

Gemeint ist eine soziale, politische und finanzielle Schwäche.

Es geht um einen fundamentalen Vertrauensverlust in die Vereinigten Staaten. Nur ein solcher könnte dem Dollar das Genick brechen, schreibt Barry Eichengreen: «The only plausible scenario for a dollar crash is one in which we bring it upon ourselves.» Crasht der Dollar, dann haben wir uns das selbst zuzuschreiben.

Gemeint ist ein Szenario, in dem private und staatliche Anlegerinnen auf der ganzen Welt ihre Dollar-Investments rapide abstossen, was den Wert des Dollars vernichten und zu massiven globalen Verwerfungen führen würde.

Die Warnlampen für einen solchen Crash stehen auf Orange.

Ein Problem sind die Schulden. Trumps Steuerreform wird die Finanzen der USA belasten. Das Bipartisan Policy Center, ein neutraler Thinktank, schätzt, dass das Defizit bis 2019 auf 1,1 Billionen Dollar (https://bipartisanpolicy.org/blog/when-will-federal-deficits-hit-1-trillion-next/) steigen wird, was 5,7 Prozent des BIP entspricht. Nach Angaben der «Financial Times» wäre dies der höchste in Friedens- und Nichtkrisenzeiten jemals registrierte Wert.

Zusätzliches Wirtschaftswachstum wird von der Reform nicht erwartet, da die Produktionskapazitäten der USA ohnehin schon ausgelastet sind. Stattdessen könnte die Inflation steigen. Was wiederum zu höheren Zinsen und einer noch grösseren Belastung für die Staatsfinanzen führen würde.

Ein weiteres Problem ist die Handelspolitik. Trump hat in seinem ersten Amtsjahr das pazifische Handelsabkommen TPP aufgekündigt. Er hat Mexiko mit einem Austritt aus der nordamerikanischen Freihandelszone Nafta gedroht. Zuletzt hat seine Regierung Zölle auf Waschmaschinen und Solarzellen eingeführt.

Der Protektionismus wird da und dort ein paar Jobs retten. Doch die USA als Ganzes wird die Politik nicht voranbringen. «America First» wirkt sich unter dem Strich negativ auf das Wirtschaftswachstum aus und damit auf die Fähigkeit der USA, ihren Staatshaushalt zu finanzieren.

Desaströs wäre, wenn die protektionistischen Drohgebärden in einen echten Handelskrieg münden würden. Dann stünde nebst Amerikas gutem Ruf https://www.republik.ch/2018/01/26/ein-laecheln-in-peking auch seine Währung infrage.

Länder aus Afrika, die Trump kürzlich als «Scheisslöcher» bezeichnet haben soll, könnten sich unter diesen Umständen erst recht von den Vereinigten Staaten abwenden. Zahlreiche weitere Handelspartner, die Trump in den letzten Monaten brüskiert hat, könnten sich nach währungspolitischen Alternativen umsehen. Es könnte zu einer ähnlichen Eskalation wie in den Dreissigerjahren kommen, als die USA letztmals umfangreiche Schutzzölle einführten und sich die Zentralbanken vorübergehend vom Greenback abwandten.

Zieht Trump seine Politik ohne Skrupel durch, wird die Währung der Vereinigten Staaten erneut in Ungnade fallen. Und die Vorherrschaft des Dollars endet mit einem Knall.

⋆ ⋆ ⋆