Steuern entrichtet.

Steuern entrichtet.

In der Fabrik in Langenthal wird produziert. Die Gewinne daraus wurden lange im Ausland verwaltet.

Foto: Gaetan Bally (Keystone)

Der Maschinenbauer Ammann ist seit Februar dieses Jahres wegen möglicher

Steuerumgehung im Fokus der öffentlichen Diskussion.

Im Zentrum stehen zwei Offshorefirmen auf der Insel Jersey und

in Luxemburg, Jerfin Ltd. und Manilux SA.

Dort hatte die Ammann-Gruppe bis zum Jahr 2009 rund 263 Millionen verwaltet,

ohne dafür in der Schweiz Steuern zu entrichten.

Bis 2007 geschah dies möglicherweise widerrechtlich.

Das Geld lag im Ausland, wurde aber aus der Schweiz heraus verwaltet,

wie eine Inspektion der Eidgenössischen Steuerverwaltung (ESTV) im Jahr 2005 zeigte.

In Artikel 50 des Gesetzes über die direkte Bundessteuer steht,

dass Gewinne am Ort der «tatsächlichen Verwaltung» versteuert werden müssen.

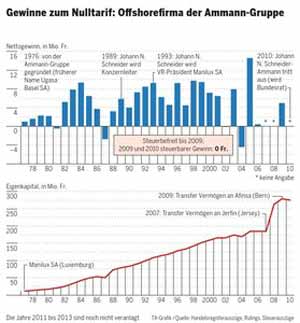

Nun zeigen neue Dokumente des Handelsregisteramts Luxemburg, dass die Ammann-Gruppe jahrzehntelang im Ausland Steuern optimiert hatte. Dort gründete sie bereits 1976 die Firma Manilux. Sie schoss zuerst 10 Millionen Franken Aktienkapital ein und lieh ihr weitere 22,7 Millionen Franken als Kredit. So begann die Manilux in Wertpapiere zu investieren.

Das Vermögen vermehrte sich. Die Höhe der Gewinne schwankte je nach Wirtschaftslage. Sie betrugen zwischen einer Million und vierzehn Millionen Franken pro Jahr, im Schnitt fünf Millionen. Verluste erlitt die Offshorefirma 1981, 1987 und 2004 von total rund fünf Millionen Franken.

Um Steuerschlupflöcher ging es am Wochenende im australischen Cairns,

wo sich die Finanzminister der G-20 trafen.

Die OECD hat einen Empfehlungskatalog vorgelegt,

mit dem die Steuervermeidung international

agierender Unternehmen verhindert werden soll.

Der Generalsekretär der OECD, Angel Gurria, erklärte:

«Es geht nicht darum, die Steuersätze anzugleichen.

Jedes Land kann über seine Steuersätze frei entscheiden», betont er.

«Aber es geht um Massnahmen, die verhindern, dass sich Steuerflüchtlinge

verstecken können, dass sie sich einen sicheren Hafen suchen,

in dem sie keine Steuern zahlen müssen.

Es geht auch um Unternehmen, die von manchen Ländern angelockt

werden und bei denen klar ist, dass sie in diesem Land keine

wirkliche wirtschaftliche Aktivität verfolgen.»

Der OECD und der G-20 gehe es um Einnahmen,

um Gerechtigkeit sowie um Vertrauen, sagt Gurria.

Man wolle gemeinsam gegen aggressive Praktiken von Unternehmen vorgehen,

mit denen Gewinne künstlich in Niedrigsteuerländer verschoben würden.

(Reuters)

Zehn Jahre nach der Gründung belief sich das Eigenkapital (die Summe von Aktienkapital und Reserven) auf bereits 50 Mio. Franken, zwanzig Jahre später 133 Mio. Franken und 2007, dreissig Jahre später, 185 Mio. Franken. In all dieser Zeit wurde das Aktienkapital nur zweimal erhöht: von 10 auf 20 Millionen und dann auf 40 Millionen. Der restliche Wertzuwachs waren die angesparten Gewinne. Sie mussten nicht versteuert werden. Zum Vergleich: Die Ammann Group setzte im letzten Jahr 910 Millionen Franken um. Den Gewinn gibt das Unternehmen nicht bekannt.

Die Gewinne mussten in Luxemburg nicht versteuert werden. Zum einen geht dies aus den Erfolgsrechnungen hervor. Zum anderen ist in den Dokumenten festgehalten, dass die Manilux den Status einer «Holding de financement», einer Finanzholding, genoss. Dieser Status befreite sie von den ordentlichen Gewinnsteuern. Sie zahlte nur Gebühren und Abgaben, die sich beispielsweise im Jahr 2006 auf 94'000 Franken beliefen.

“Die Berner Verwaltung winkte die Praxis bis 2006 durch.”

Ob die Gewinne in der Schweiz hätten versteuert werden müssen, ist unbekannt.

Vom TA angefragte Steuerexperten können sich an die damaligen Steuerbestimmungen nur vage erinnern.

Tatsache ist aber, dass die Ammann-Gruppe die Beteiligung sehr diskret hielt.

Sie wählte dafür eine in Luxemburg ansässige Bank, die Union de Banques Suisses Luxembourg,

der sie ein Anlagemandat gab.

Diese Bank wiederum gab der örtlichen Creditrust SA den Auftrag, Manilux zu verwalten.

Ein Treuhandexperte, der die Dokumente ausgewertet hat, sagt:

«Aufgrund der Unterlagen gehe ich davon aus, dass die Creditrust für die Buchführung

und Berichterstellung zuständig war.»

Im Verwaltungsrat der Manilux sassen drei Herren, darunter der 1990 verstorbene Schweizer Eugen Harter, Direktor in Basel. Wo er Direktor war, geht aus dem luxemburgischen Register nicht hervor. Aber in einem schweizerischen Handelsregisterauszug von 1990 taucht er als Bevollmächtigter der Firma Ugasa Basel SA mit Sitz in Basel auf.

Ugasa Basel ist der frühere Name der heutigen Ammann Group Holding. Ihre Gründung erfolgte 1972. Aus den Dokumenten gehen drei Verwaltungsräte hervor: Ulrich Ammann (Patron der 4. Generation), Katharina Ammann und Sohn Ulrich Andreas Ammann. Letzterer ist heute noch Mitglied des Verwaltungsrates bei Ammann Group. Erst später stiess Johann Niklaus Schneider, der heutige Bundesrat, zur Firma und übernahm sie 1984 als Konzernleiter, 1989 als Präsident. Aufgrund der Heirat mit einer Ammann-Tochter nannte sich der ETH-Ingenieur später Schneider-Ammann.

1992 entschied der Maschinenbauer, Ugasa in Ammann Group Holding umzutaufen. Kurze Zeit später wurde die Verbindung zu Manilux auch nach aussen sichtbar. Schneider-Ammann sass im Verwaltungsrat und wurde 1993 Präsident.

1995 trat das neue Gesetz über die direkte Bundessteuer in Kraft. Der Paragraf mit der «tatsächlichen Verwaltung», wurde eingeführt. Erfahrenen Steuerexperten war nun klar, dass nur solche Firmen ihr im Ausland verwaltetes Vermögen von einer Besteuerung im Inland ausnehmen konnten, wenn sie im Ausland über Büros, Personal und Kompetenzen verfügten. Alle anderen waren gewarnt: Wer von hier aus Geld verwaltet, muss auch hier Steuern zahlen. «Es handelte sich um eine Art Regel für den Schutz vor Missbrauch», sagt ein Steuerexperte.

Laut Quellen unterhielt Ammann Group aber nur Verwaltungsratssitzungen in Jersey und Luxemburg ab. «Man nahm damals an, dass eine solche Praxis genügen würde», sagt ein weiterer, vom TA befragter Steuerexperte. «Das ganze Problem mit dem Ort der tatsächlichen Verwaltung bestand darin, dass es interpretationswürdig war, was als tatsächliche Verwaltung gilt.»

Die Berner Kantonsverwaltung winkte die Praxis bis 2006 durch.

Darauf beruft sich die Ammann-Gruppe:

«Den zuständigen Steuerbehörden wurden stets transparent sämtliche Informationen und Unterlagen geliefert,

die sie benötigten, um die Rechtmässigkeit der Finanzgesellschaften zu prüfen und zu beantworten.

Man kam richtigerweise zum Schluss, dass die im vorliegenden Fall nach aktueller Praxis notwendige

Verwaltung im Ausland erfolgt und die dafür notwendige Substanz vor Ort vorhanden war»,

sagt Chefjurist Daniel Müller.

Die Manilux sei eine eigenständige juristische Person,

«welche ihre Ergebnisse an ihrem Hauptsteuerdomizil (in Luxemburg) zu versteuern hatte».

Aus der Aktennotiz der ESTV geht aber hervor, dass der Bund bereits im

Jahr 2000 Anhaltspunkte dafür hatte, dass Ammann die Firmen in Jersey und Luxemburg von Bern aus verwaltete.

2007 musste sie sich verpflichten, vor Ort, in Jersey, «Substanz» zu schaffen.

Eine Person wurde dort zu 20 Prozent angestellt.

Manilux in Luxemburg wurde liquidiert, das Vermögen nach Jersey überwiesen.

2009 entschloss sich Ammann, das ganze Vermögen von total 263 Mio. Franken in die Schweiz zu holen, um es regulär von hier aus zu verwalten. Die Firma Afinsa mit Sitz in Bern wurde gegründet. Ein sogenanntes Ruling wurde mit der Berner Steuerverwaltung ausgehandelt und vom Bund akzeptiert. Darin steht, dass inländische Erträge aus Obligationen normal versteuert werden und ausländische Erträge zu einem tiefen Satz von 5 Prozent. Der Afinsa wurde das Domizilprivileg gewährt (Firma ohne Personal): Das Kapital kann zu einem extra tiefen Steuersatz besteuert werden.

Aus Steuerausweisen geht hervor, dass das Vermögen auf 279 Mio. (2009) anschwoll, um dann auf 275 Mio. (2010) zu sinken. In diesen zwei Jahren versteuerte die Ammann-Tochter null Franken Gewinn. «Die Afinsa ist rechtskräftig veranlagt», betont Chefjurist Müller und erklärt: «Börsenverluste und Wertberichtigungen auf Konzerndarlehen haben zu namhaften Verlusten und Verlustvorträgen geführt.» Beobachter reiben sich die Augen. Steueroptimierung ist offenbar auch in der Schweiz möglich.

⋆ ⋆ ⋆

Nein lautet die kategorische Antwort auf Recherchen nach Rulings. Bei jeder Frage klingt es energischer, schliesslich wird es einmal entgegengeschmettert. Nein, es gibt keine Zahlen darüber, wie oft die Zürcher Behörden mit Firmen oder Privaten vorgängig die Höhe der Steuern abmachen. Nein, es gibt auch keine Schätzung darüber, wie oft die Behörden entsprechende Begehren erhalten. Und es gibt keine Zahlen, ob das Phänomen in den letzten Jahren zu− oder abgenommen hat.

Die gleichen Beamten also, die für jeden Bürger auf den Rappen genau Buch führen über dessen Einkommen, Nebeneinkommen und Vermögen, scheinen nichts zu wissen über eines ihrer wichtigsten Instrumente: Rulings respektive Vorbescheide, in denen sie im Voraus mitteilen, wie hoch die Steuern für künftige Geschäfte anfallen. Vor allem Firmen und Vermögende stellen solche Begehren, um ihre Finanzen möglichst steuerschonend zu planen.

Natürlich wäre es vermessen, nach den Inhalten einzelner Rulings zu fragen. Ein Überblick über deren Gesamtheit indes dürfte weder den Schutz von Persönlichkeiten noch von Daten verletzen. Das öffentliche Interesse ist nach dem Fall Ammann-Gruppe gross.

Wer bereits jetzt etwas Licht in eine der letzten Dunkelkammern des Steuerwesens bringen möchte, muss sich auf die Suche nach Spuren begeben. Im Internet beispielsweise finden sich PDF-Dokumente mit langen und schwer verständlichen Titeln, die sich als Liebeslieder auf das Instrument des Rulings entpuppen. Von einem «Erfolgsmodell» berichtet die Zeitschrift «Schweizer Treuhänder» in der Ausgabe 10/2008. Andere Lieben der Treuhänder — das steuerliche Bankgeheimnis und die Bevorteilung von ausländischen Holdings — sind gefallen oder werden mit der Unternehmenssteuerreform Ⅲ fallen. Was bleibt, sind die Rulings.

Wer etwas weiter gräbt, erfährt indes, dass sich handfeste Konflikte zwischen den kantonalen und eidgenössischen Behörden sowie ein intensiver Wettbewerb zwischen den Kantonen verstecken. Der Grund: «Der Ablauf eines Steuerrulings ist weder in den Gesetzen und Verordnungen noch in Kreisschreiben oder Merkblättern präzise beschrieben», wie ein Steuerberater auf seiner Website schreibt.

Es erstaunt daher wenig, dass sich die Praxis je nach Kanton unterscheidet.

«Die Schweiz besticht mit einer Servicementalität gegenüber den Steuerpflichtigen —

wobei bei den Steuerbehörden massgebliche Unterschiede existieren»,

ist dem «Schweizer Treuhänder» aufgefallen.

Verstärkt werden diese Unterschiede durch den Umstand,

dass das Schweizer Steuerrecht dem Ermessen generell grossen Spielraum gibt.

Formulierungen wie «angemessene Besteuerung» werden oft nicht genau umrissen.

Rulings bieten Firmen den Vorteil, dass sie vorgängig sicherstellen können,

dass sie ihre Geschäfte dort tätigen, wo sie am grosszügigsten veranlagt werden.

Dabei müssen sie so vorgehen: Sie teilen dem Kanton detailliert mit, welche Transaktion oder

Umstrukturierung sie planen und wie sie aus ihrer Sicht dabei korrekt besteuert werden.

Die Beamten teilen dann verbindlich mit, wie sie das Geschäft veranlagen. Steuerexperten,

die offen Auskunft geben über das Geschäft mit Rulings, hat der TA nicht gefunden.

Hinter vorgehaltener Hand erklären einige,

dass die Innerschweizer und die Schaffhauser sehr grosszügig seien.

Auffallend ist bei diesem Vorgehen, dass Rulings teilweise auch dann gültig sind, wenn sich nachträglich herausstellt, dass sie zu keiner gesetzeskonformen Besteuerung führen. Der Grund: Firmen haben nach Treu und Glauben den Anspruch darauf, dass sie auf eine behördliche Information vertrauen dürfen. Unzulässig werden Rulings nur, wenn eine Firma ein Geschäft ungenügend darlegte oder nicht wie angekündigt durchführte. Liegt der Fehler hingegen bei den Behörden muss die Firma nicht mit einer Nachsteuer rechnen.

Dass die Ausnützung des Ermessensspielraums zu Interessenkonflikten führt, belegen derzeit mehrere Fälle: Erstens der Streit um die Ammann-Gruppe, der nur durch die Verletzung des Amtsgeheimnisses bekannt wurde. Zweitens wurde im gleichen Zusammenhang eine ebenfalls geheime Aktennotiz der Eidgenössischen Steuerverwaltung publik, in der neben der Ammann-Gruppe weitere Firmen aufgelistet sind, deren Besteuerung den Bundesbeamten fragwürdig schien. Deren Namen sind nicht bekannt, weil sie geschwärzt sind.

Drittens läuft seit einigen Jahren ein Rechtsstreit, in den der Bund und der Kanton Zug involviert sind. Dabei geht es um eine Holding, die eine Niederlassung auf den Cayman Islands eingerichtet hat, die 650 Millionen Franken konzerninterne Darlehen gewährt und dafür beispielsweise 2006 einen Gewinn von 18 Millionen erwirtschaftete. In einem Ruling aus dem Jahr 1999 sichert Zug der Holding zu, diese Gewinne nicht zu besteuern, weil sie im Ausland anfielen. Die Bundesbeamten rekurrierten dagegen, weil es ihnen unplausibel erschien, dass vier je zu 20 Prozent angestellte Personen auf den Caymans in der Lage sind, die Darlehenstätigkeit durchzuführen. Laut Gesetz müssten sämtliche Arbeiten vor Ort anfallen. Der Fall ging bereits durch etliche kantonale Instanzen hoch zum Bundesgericht und wieder zurück, weil der Sachverhalt unvollständig festgestellt war. Endgültig entschieden ist in der Sache noch nicht.

Damit bleibt die entscheidende Frage unklar, ob die Holding nach Treu und Glauben auf die Einhaltung des Rulings pochen kann. Ähnliche Rechtsfälle gibt es bis heute nur wenige. Dies liegt einerseits daran, dass die Bundesbeamten ihre Aufsichtstätigkeit über die kantonalen Ämter laut Experten erst seit einigen Jahren streng wahrnehmen. Andererseits können sie angesichts der vielen Rulings nur Stichproben machen. Fallen fragwürdige Vorbescheide nicht zufälligerweise bei einer Kontrolle auf, werden sie nicht publik. Weder die betroffene Firma noch die kantonale Behörde, die den Fehler begangen hat, haben ein Interesse an einer Klage.

Richtig interessant wird das Instrument des Rulings für Firmen dann, wenn sie sich der Strategie des Shoppings bedienen, wie Experten erklären. Dabei holen sie — zuerst informell — in verschiedenen Kantonen eine Einschätzung zur Besteuerung eines künftigen Geschäfts ein. Am günstigsten Ort reichen sie dann zusätzlich ein Begehren nach einem Ruling ein und sichern das günstigste Angebot damit ab. Auf diese Weise können sie die Kantone gegeneinander ausspielen.

Eine allzu saloppe Methode existierte früher: Firmen verlangten in etlichen Kantonen sofort ein Ruling. Am günstigsten Ort führten sie das geplante Geschäft dann durch. Das führte zu Denunzierungen vor der Eidgenössischen Steuerverwaltung. Die unterlegenen Kantone verlangten mit Berufung auf das ausgestellte Ruling in Bern eine Abklärung, ob derjenige Stand, der die Firma anlocken konnte, dieser nicht zu weit entgegengekommen sei.

⋆ ⋆ ⋆